Junta en una misma frase hipoteca y comisiones y lo más seguro es que sea una pregunta. Las comisiones hipotecarias son fuente de dudas y un buen ejemplo es la comisión de apertura.

¿Cuesta dinero firmar una hipoteca? ¿Hay que pagar algún tipo de comisión por abrir el préstamo? ¿Por qué? ¿Cuánto?... Lo mismo tienes claras las respuestas a todas estas preguntas, pero es posible que no. También es posible que solo creas que sí. Por eso, vamos a repasar todo lo que necesitas saber sobre la comisión de apertura en una hipoteca.

¿Qué es la comisión de apertura de una hipoteca?

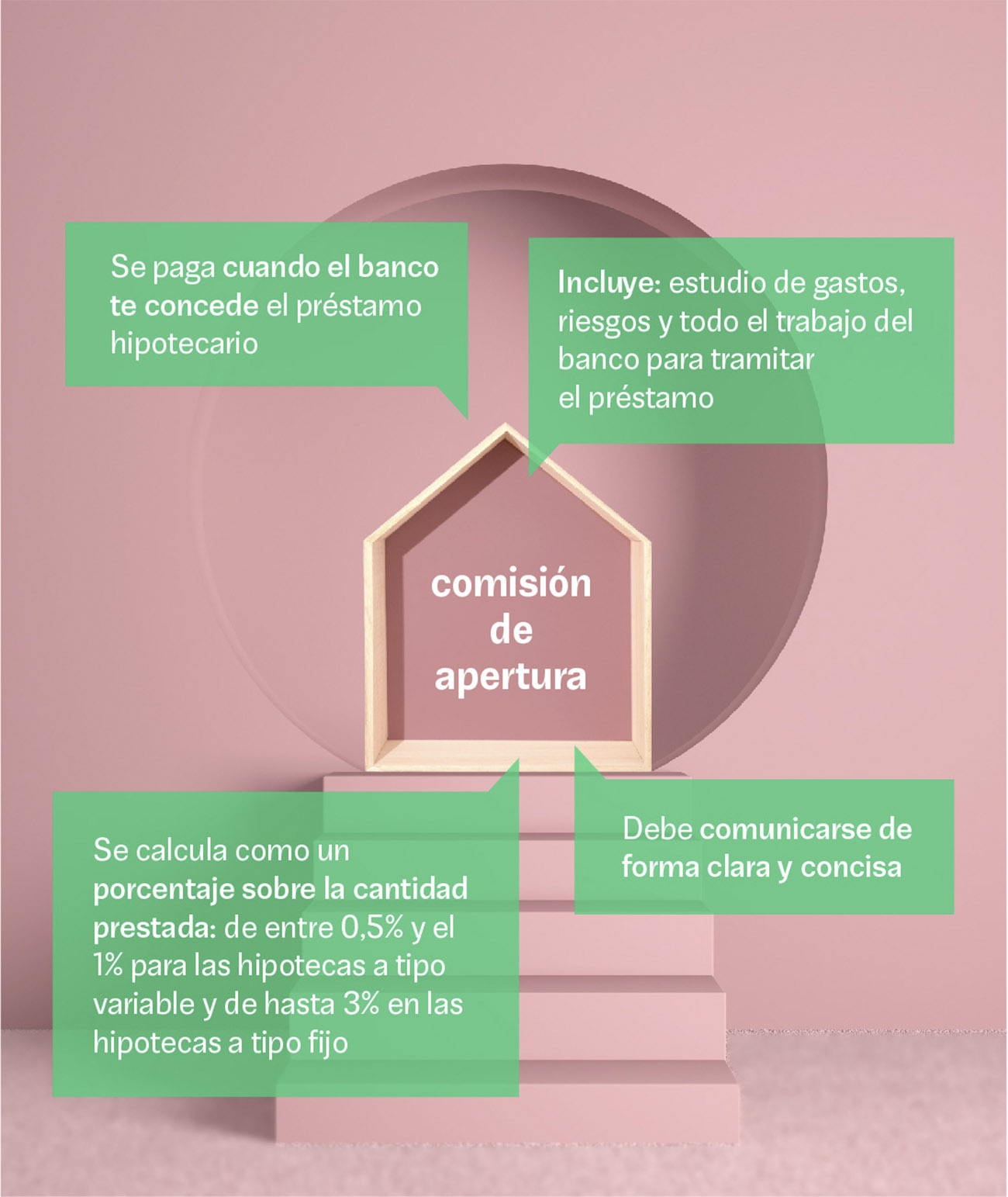

Esta comisión es un porcentaje que algunas entidades financieras y bancos cobran en el momento de conceder una hipoteca. Es un gasto que se suma al importe del préstamo por los costes en los que tienen que incurrir por tramitar el préstamo.

¿Qué incluye la comisión de apertura?

Hace años, las hipotecas tenían muchas más comisiones por diferentes motivos. Así, existía una comisión por estudio de gastos, otra de apertura… No obstante, ahora la nueva Ley Hipotecaria aglutina todos estos gastos en uno solo. Así, esta comisión incluye ahora mismo el estudio de gastos, riesgos y todo el trabajo del banco para tramitar el préstamo.

¿Quién debe pagar la comisión de apertura?

La comisión de apertura es uno de los gastos que debes asumir al solicitar una hipoteca, igual que la tasación de la vivienda y las copias de la escritura del préstamo.

El resto de gastos al comprar la casa, que incluye los gastos de gestión, notaría, registro e incluso el Impuesto de Actos Jurídicos Documentados (IAJD), correrán a cargo del banco.

¿Cómo se calcula?

La comisión se calcula como un porcentaje sobre la cantidad prestada y se incluye en el cómputo general de la hipoteca.

La comisión de apertura suele oscilar entre el 0,5% y el 1% para las hipotecas a tipo variable, aunque puede llegar al 3% en las hipotecas a tipo fijo.

La cuantía concreta dependerá de los estudios que realice el banco, el análisis de solvencia que normalmente realiza una agencia externa y la redacción del modelo de préstamo.

A modo de ejemplo, para una hipoteca de 150.000 euros con una comisión de inicio del 0,5% la cantidad a pagar será de 750 euros. Esa cantidad normalmente se suma al préstamo, por lo que la cuantía a devolver será de 150.750 euros.

¿Cuándo se paga?

La comisión de apertura sólo se paga cuando el banco te concede el préstamo hipotecario. Hasta entonces, ninguna entidad puede cobrarte por los trabajos que haya realizado para presentarte una oferta hipotecaria.

¿Por qué se paga?

El portal del cliente bancario del Banco de España (BdE) explica que “esta comisión retribuye las gestiones administrativas realizadas por el banco para formalizar la hipoteca”.

El organismo también recuerda que esta comisión aglutina todos los gastos relacionados con la concesión de la hipoteca. Si existiese alguno fuera de él, el banco tendría que justificarlo adecuadamente e indicar de forma clara su importe.

¿Cuándo es abusiva la comisión de apertura?

Como norma general, la comisión de apertura es legal. Así lo avala la última sentencia del Tribunal Supremo (sentencia del 23/01/19), que entiende que esta cláusula no puede considerarse abusiva.

Sin embargo, desde el Tribunal de Justicia de la Unión Europea, una sentencia de 16/07/20 establece que la comisión de apertura no puede considerarse una prestación esencial de un préstamo hipotecario por el mero hecho de estar incluida en el coste total de este. En otras palabras, que esa comisión debe obedecer a un servicio que se presta al cliente y debe comunicarse de forma clara y concisa.