Con una hipoteca importa tanto cuánto pagas como la forma en la que lo haces y cómo se calculan esos intereses. ¿La razón? Existen diferentes sistemas y tipos de amortización, y no todos funcionan igual.

Saber cuál tienes o cuál te ofrecen puede marcar la diferencia.

¿Qué son los tipos de amortización?

Los tipos o sistemas de amortización determinan la forma en la que se devolverá el dinero de la hipoteca. Son los que definen la cuota mensual del préstamo, el resultado del tipo de interés, el capital prestado y el plazo de devolución.

Los tipos o sistemas de amortización determinan la forma en la que se devolverá el dinero de la hipoteca

En función de cómo esté estructurado ese sistema, las cuotas de la hipoteca serán constantes, crecientes o decrecientes. En otras palabras, pagarás siempre la misma cuota en una hipoteca a tipo fijo (las de tipo variable siempre cambian) o la cuota cambiará según vayas devolviendo el dinero.

La tabla de amortizaciones del préstamo, que toda entidad debe entregarte antes de firmar tu hipoteca, te permitirá ver cómo se devuelve el dinero y cómo evolucionará la cuota de tu hipoteca según el tipo de amortización que tenga.

El sistema francés de amortización

El sistema francés de amortización o sistema de cuotas constantes es el más habitual en España y el que por defecto incluyen la mayoría de las hipotecas. Se caracteriza porque las cuotas de la hipoteca no cambian a lo largo de toda la vida del préstamo. La excepción la marcan las hipotecas a tipo variable, donde la cuota se ajusta cuando se revisa, habitualmente de forma semestral o anual, pero eso no supone un cambio en la base del cálculo. Con este sistema los intereses de cada cuota se calculan según el capital pendiente de amortizar. Como resultado, los primeros años serán los que concentren el pago de intereses. La siguiente imagen resume cómo funciona:

El sistema alemán de amortización

Frente al sistema francés está el sistema alemán de amortización o sistema de cuotas decrecientes.

Este sistema amortiza una parte de capital constante a lo largo del préstamo y calcula los intereses en base al capital restante. El resultado es que las cuotas al principio del préstamo serán mayores porque el capital pendiente es mayor e irán haciéndose más pequeñas hasta que al final sean prácticamente nulas.

Esta sería su representación gráfica:

La principal ventaja de este sistema es que se paga el capital de forma más rápida. Eso hace que sea más efectivo si tienes pensado adelantar el pago de la hipoteca.

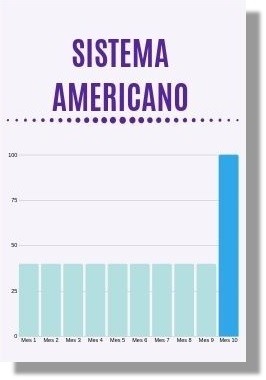

El sistema americano de amortización

Por último, está el sistema americano de amortización que usa un tipo de amortización a vencimiento. De forma muy resumida, dejas para el final el pago del capital pendiente.

A través del sistema americano de amortización cada vez vas pagando los intereses de la hipoteca, sin amortizar capital. El capital, es decir, el dinero que has pedido de hipoteca, lo devuelves en la última cuota.

Este tipo de amortización está pensada para incentivar el ahorro. Dicho de otra forma, para que vayas ahorrando y normalmente invirtiendo el dinero que dejas de pagar de capital de forma que puedas hacer frente al abono final, que será muy grande.

No obstante, frente al tipo de amortización americano puro se han creado variantes donde sí que se devuelve algo de capital en cada cuota mensual.

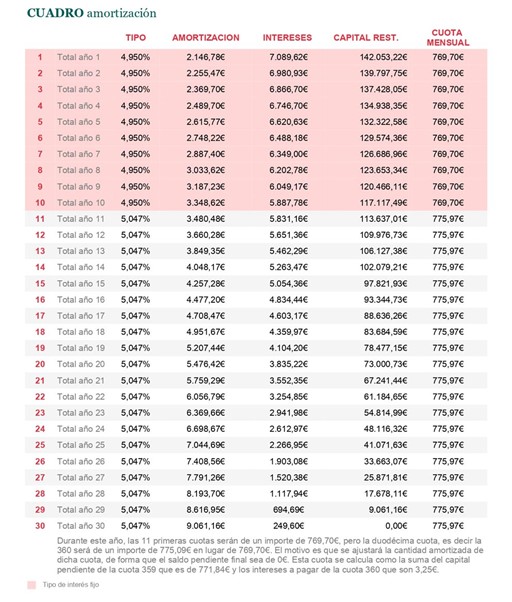

¿Cómo interpretar la tabla de amortización?

El cuadro de amortización de la hipoteca es una de las herramientas más útiles para entender cómo funcionan los diferentes tipos de amortización de una hipoteca.

En esencia, este cuadro resume qué cantidad de la cuota mensual se destina a pagar intereses y qué cantidad se dedica efectivamente a amortizar capital, es decir, a pagar la deuda. En función del sistema de amortización la cantidad variará, igual que la cuota.

Aquí puedes ver un ejemplo del cuadro de amortización de una hipoteca a 30 años por 130.000 a tipo mixto con el sistema francés de amortización, el más habitual en España.

¿Cuál es mejor para tu hipoteca?

Las hipotecas en España usan sobre todo el sistema francés de amortización. Es el que vas a encontrar por defecto. Si quieres otro diferente, tendrás que solicitárselo a la entidad.

La ventaja del sistema francés es clara: el esfuerzo financiero se mantiene estable durante toda la vida del préstamo. Vamos, que las cuotas son constantes y también más reducidas que las del sistema alemán en los primeros años, que es cuando menos dinero tienes al haber destinado los ahorros a pagar la entrada de la casa.

Las hipotecas en España usan sobre todo el sistema francés de amortización

Esa es su gran ventaja. El inconveniente, como has visto, es que pagarás la mayoría de los intereses durante los primeros años sin amortizar demasiado capital. Esto puede hacer que pagues más intereses en la vida total del préstamo.

Sin embargo, un sistema como el alemán, con cuotas tan elevadas al principio del préstamo, no es asequible para todo el mundo, ya que cuando eres más joven se suele ganar menos dinero y tener menos ahorros.

Por último, el sistema americano impone una disciplina de ahorro que no todo el mundo puede o quiere llevar. Imagínate que surgen diferentes imprevistos y no puedes juntar la suma que necesitas al final del préstamo. Habrás pagado todos los intereses y aun así podrías perder la casa.

Por eso mismo el sistema francés es el más habitual porque, teniendo sus debilidades, es el más asequible para todo el mundo.