El cuadro de amortización de la hipoteca es un término esencial al que a veces no le damos toda la importancia que merece. ¿Te suena, pero no sabes realmente lo que es ni cómo funciona? Ahora mismo vamos a ponerle remedio. Lo primero que necesitas saber es que amortizar equivale a devolver el dinero en el argot financiero.

¿Qué es el cuadro de amortización de una hipoteca?

Si amortizar es devolver, ¿en qué consiste el cuadro de amortización? Como su propio nombre indica, es un cuadro que resume cómo se va a devolver el dinero de la hipoteca.

¿Estás pensando que eso se hace mes a mes? Efectivamente, así se hace en la mayoría de las hipotecas, pero el cuadro de amortización va más allá de lo que pagas en cada cuota. De hecho, es el calendario de pagos de la hipoteca. Te indica cuánto pagarás de cuota de hipoteca y también cómo se distribuye ese dinero entre el capital a amortizar y los intereses.

Y es que así es como se estructura en realidad la amortización o devolución del dinero de la hipoteca. Ahora lo entenderás mejor.

Cómo funciona la devolución de una hipoteca

La devolución de la hipoteca se puede hacer de distintas maneras en función del sistema de amortización empleado, que habitualmente es el Sistema de Amortización Francés:

• Sistema francés: se pagan unas cuotas fijas mensuales, que incluyen parte del capital del préstamo y parte de intereses.

• Sistema alemán: se amortiza la misma cantidad de capital en todas las cuotas y menos de intereses según pasa el tiempo.

• Sistema americano: el capital del préstamo se amortiza en una única cantidad y los intereses se pagan en cuotas periódicas.

Según se tenga estipulado un método de amortización u otro, el cuadro de amortización aparecerá de una forma diferente.

En el caso del método francés, que es el que empleamos en Hipotecas.com, con cada cuota de la hipoteca devuelves una parte del capital prestado y también pagas los intereses a la entidad financiera por prestarte ese dinero.

Es decir, por un lado, destinas un porcentaje de tu dinero a reducir efectivamente deuda o principal de la hipoteca, que es lo que se denomina amortizar capital. Y, por otro lado, utilizas otro porcentaje de ese dinero para pagar intereses a la entidad financiera.

El cuadro de amortización refleja esos porcentajes y cómo evolucionan en el tiempo según el plazo de la hipoteca. Esta evolución dependerá del sistema de amortización de tu hipoteca. Por ejemplo, el sistema de amortización francés, que es el más habitual en España, concentra buena parte del pago de intereses en los primeros años. Así es como consigue ofrecer unas cuotas constantes y que no sean más elevadas al principio de la hipoteca, que es lo que ocurre con el sistema alemán o de cuotas constantes.

Para qué sirve conocer el cuadro de amortización

Este documento tiene información muy interesante y útil sobre tu hipoteca. La tabla del cuadro de amortización incluye:

• El calendario de reembolso con el número de meses y cuotas que pagarás para devolver la hipoteca.

• Cuánto pagarás al mes. Si la hipoteca es a tipo fijo, ya sabrás desde un primer momento el importe mensual de la cuota y la distribución entre capital e intereses. ¿Y con una hipoteca a tipo variable? En este caso el cuadro de amortización irá variando cada vez que se revise el préstamo. El calendario no cambiará, pero sí la cuota a pagar y la cantidad de intereses y capital que se amortiza en cada momento.

• Los intereses que vas a pagar en cada cuota.

• El capital que reembolsas o amortizas, que es lo que se reduce tu deuda o principal de la hipoteca.

• Cuánto dinero te queda por pagar de hipoteca después de cada cuota, que es el capital pendiente.

Con estos datos vas a poder tomar mejores decisiones sobre la hipoteca. Por ejemplo, podrás saber cuándo te compensa más amortizar anticipadamente la hipoteca (normalmente al principio) y cómo afecta eso al capital pendiente y a los intereses.

También podrás ver cómo queda el préstamo para decidir si amortizar cuota o plazo en la hipoteca.

Al final, el cuadro de amortización es un resumen de cómo los elementos de la hipoteca se combinan entre sí para dar como resultado la cuota mensual que pagarás.

Cómo y dónde puedes consultar el cuadro de amortización

Este cuadro es tan importante que la entidad financiera está obligada a mostrártelo antes de firmar la hipoteca. De hecho, se incluye dentro de la FEIN o Ficha Europea de Información Normalizada , que es uno de los documentos que la entidad te tiene que dar antes de firmar el préstamo.

Después de contratar la hipoteca podrás consultarlo siempre que quieras. Dependiendo de la entidad tendrás que pedírselo o podrás acceder a él a través de la banca online. En cualquier caso, siempre que pidas esa información debería dártela, aunque algunos bancos pueden cobrarte por hacerlo.

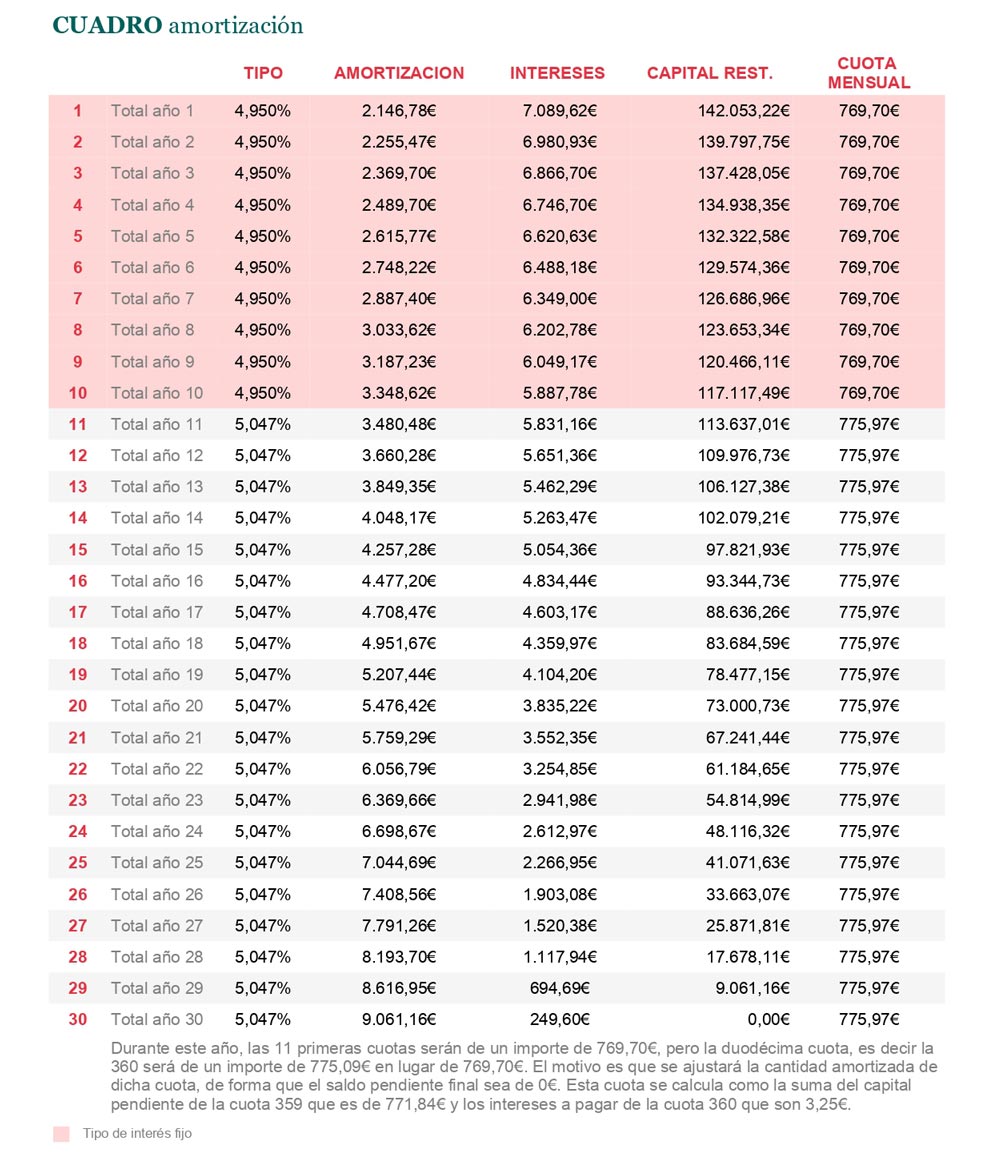

Ejemplo de cuadro de amortización

Para terminar, nada como un ejemplo práctico de cómo se vería un cuadro de amortización en una hipoteca a 30 años por un importe de 130.000 euros y a tipo mixto.