La inflación se ha convertido en una de las tendencias financieras de 2021 y promete seguir siéndolo en 2022. El IPC cerró diciembre de 2021 en el 6,7% y desde Funcas aseguran que se mantendrá en torno al 5% durante la primera parte del año y en el 3,7% como media para todo 2022. En pocas palabras, el coste de la vida y el nivel de precios se mantendrá al alza.

La vivienda no es ajena a este aumento de precios, especialmente porque viene acompañado de un encarecimiento de las materias primas, que afecta a los materiales de construcción en el caso de las casas nuevas.

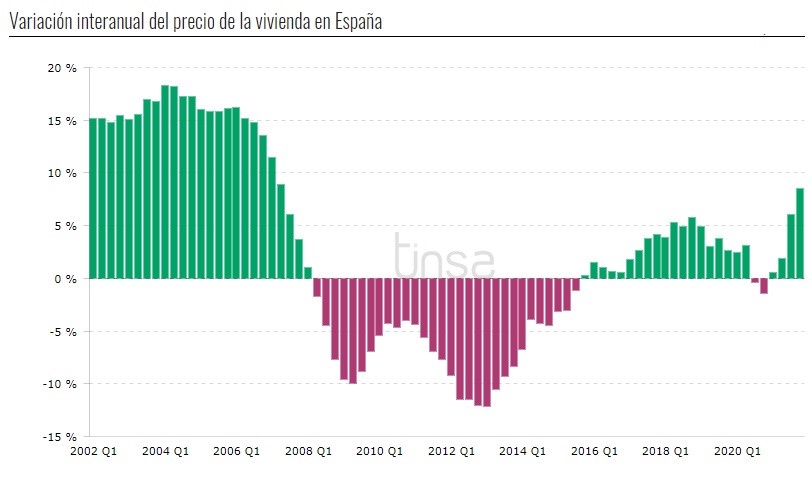

Cómo se comporta el precio de la vivienda ante la inflación

La inflación puede afectar a una subida directa de los tipos de interés, ya que es el mecanismo que suelen utilizar los bancos centrales, como el BCE, para combatirla. En consecuencia, la subida de tipos podría enfriar el mercado inmobiliario, ya que la mitad de las transacciones de vivienda se realizan con hipotecas.

Además, la inflación también afecta directamente a los costes de construcción, tanto de materias primas como de energía, lo que podría provocar un encarecimiento de la vivienda nueva, que supone 1 de cada 6 compraventas.

“Aunque la elevada inflación y la incertidumbre sobre la evolución de los tipos de interés pueden llegar a enfriar la demanda de vivienda, desde el Grupo UCI no creemos que esto vaya a suponer un freno importante para el desarrollo del mercado inmobiliario a lo largo del año”, explica José Manuel Fernández, subdirector general de UCI (Unión de Créditos Inmobiliarios).

¿Es un buen refugio ante el aumento de precios en 2022?

Los expertos lo tienen claro: sí, invertir en vivienda es una buena opción para combatir la inflación actual. Así lo aseguran fuentes consultadas por Cinco Días iii y El Economista.

Detrás de esta afirmación se esconden varios motivos. Por un lado, la covid-19 paralizó muchas operaciones de compraventa en 2020 y aumentó el ahorro de las familias a máximos en varios años.

Eso ya se tradujo en un incremento del número de compraventa de viviendas en 2021 hasta niveles de 2008. “La compraventa de viviendas en España está arrojando datos muy positivos, con un 35% más de operaciones que el pasado año y una tendencia a la estabilidad tras los meses más duros de pandemia y un periodo de corrección”, certifica Fernández.

Se espera que en 2022 se mantenga la tendencia, ya que muchas operaciones no pudieron cerrarse el año pasado por falta de oferta. En concreto “ahora mismo podemos hablar de estabilidad y crecimientos en torno al 5-10%” según el experto de UCI.

Fernández explica que “durante los periodos de inflación, la vivienda es uno de los pocos activos que registra unos niveles altos de interés por parte de inversores y compradores. El inmobiliario siempre es visto como un activo de inversión asegurado, mucho más en un país como España”. El experto de UCI añade que “los inmuebles han ido recuperando su valor como activo refugio durante estos meses, sobre todo por la recuperación del turismo y la creciente demanda de vivienda por parte de extranjeros. A lo que hay que sumar la situación de bajos tipos de interés, que permite acceder a soluciones hipotecarias ventajosas para inversores y propietarios”

En esta misma línea, desde Pisos.com apuntaban que se podría hablar de la vivienda como inversión para protegerse frente a la inflación si el importe anual de precios superaba o se acercaba al dato de la inflación. El IPC cerró diciembre en el 6,7% y el precio de la vivienda subió un 8,5% en tasa interanual en el último trimestre del año según los datos de Tinsa.

Desde la agencia de tasación apuntan al sector residencial como una inversión atractiva a falta de alternativas más rentables con el mismo nivel de riesgo. Y es que actualmente productos como los depósitos apenas rentan un 0,5% en el mejor de los casos y lo mismo ocurre con la deuda soberana.

¿Cuál es la rentabilidad de la vivienda?

Frente a los exiguos beneficios que ofrecen productos tradicionalmente conservadores, la rentabilidad de invertir en vivienda es mucho mayor.

Un estudio de Idealista cifra en un 6,9% la rentabilidad de la inversión en vivienda a lo largo de 2021, mientras que los últimos datos del Banco de España x(BdE) la sitúan en el 7,9% para el tercer trimestre del ejercicio pasado.

De ese porcentaje, 3,7 puntos estarían directamente relacionados con el alquiler. El resto de beneficio sería la propia revalorización de la vivienda.

Un 76% de los españoles cree que comprar casa es la mejor forma de invertir para el futuro y lo cierto es que puede ser una muy buena inversión por su capacidad para generar ingresos recurrentes.

La rentabilidad media del alquiler de vivienda en los últimos 26 años ha sido del 5% frente al 8% del Ibex 35xii, una diferencia sustancial que tiene un peaje concreto: las subidas y bajadas en bolsa que no experimenta el mercado del alquiler.

Para que lo entiendas mejor, imagina que has invertido 100.000 euros en bolsa y el mercado cae un 5%. Tendrías 5.000 euros menos. Con la inversión en vivienda no sucede lo mismo. El precio de tu casa puede caer, pero seguirá generando un alquiler mes a mes. Además, tú no estarás pendiente del valor de la vivienda como sí lo estarás de la cotización de una acción.

Estas dos diferencias hacen que invertir en vivienda y comprar para alquilar tenga un atractivo especial, sobre todo ahora en un entorno de tipos de interés bajos e hipotecas baratas. De hecho, puedes incluso encontrar hipotecas especiales para reformar la casa, algo que normalmente necesitarás hacer si piensas alquilar.

Cómo se comporta el precio de la vivienda ante la inflación

La inflación puede afectar a una subida directa de los tipos de interés, ya que es el mecanismo que suelen utilizar los bancos centrales, como el BCE, para combatirla. En consecuencia, la subida de tipos podría enfriar el mercado inmobiliario, ya que la mitad de las transacciones de vivienda se realizan con hipotecas.

Además, la inflación también afecta directamente a los costes de construcción, tanto de materias primas como de energía, lo que podría provocar un encarecimiento de la vivienda nueva, que supone 1 de cada 6 compraventas.

“Aunque la elevada inflación y la incertidumbre sobre la evolución de los tipos de interés pueden llegar a enfriar la demanda de vivienda, desde el Grupo UCI no creemos que esto vaya a suponer un freno importante para el desarrollo del mercado inmobiliario a lo largo del año”, explica José Manuel Fernández, subdirector general de UCI (Unión de Créditos Inmobiliarios).

¿Es un buen refugio ante el aumento de precios en 2022?

Los expertos lo tienen claro: sí, invertir en vivienda es una buena opción para combatir la inflación actual. Así lo aseguran fuentes consultadas por Cinco Días iii y El Economista.

Detrás de esta afirmación se esconden varios motivos. Por un lado, la covid-19 paralizó muchas operaciones de compraventa en 2020 y aumentó el ahorro de las familias a máximos en varios años.

Eso ya se tradujo en un incremento del número de compraventa de viviendas en 2021 hasta niveles de 2008. “La compraventa de viviendas en España está arrojando datos muy positivos, con un 35% más de operaciones que el pasado año y una tendencia a la estabilidad tras los meses más duros de pandemia y un periodo de corrección”, certifica Fernández.

Se espera que en 2022 se mantenga la tendencia, ya que muchas operaciones no pudieron cerrarse el año pasado por falta de oferta. En concreto “ahora mismo podemos hablar de estabilidad y crecimientos en torno al 5-10%” según el experto de UCI.

Fernández explica que “durante los periodos de inflación, la vivienda es uno de los pocos activos que registra unos niveles altos de interés por parte de inversores y compradores. El inmobiliario siempre es visto como un activo de inversión asegurado, mucho más en un país como España”. El experto de UCI añade que “los inmuebles han ido recuperando su valor como activo refugio durante estos meses, sobre todo por la recuperación del turismo y la creciente demanda de vivienda por parte de extranjeros. A lo que hay que sumar la situación de bajos tipos de interés, que permite acceder a soluciones hipotecarias ventajosas para inversores y propietarios”

En esta misma línea, desde Pisos.com apuntaban que se podría hablar de la vivienda como inversión para protegerse frente a la inflación si el importe anual de precios superaba o se acercaba al dato de la inflación. El IPC cerró diciembre en el 6,7% y el precio de la vivienda subió un 8,5% en tasa interanual en el último trimestre del año según los datos de Tinsa.

Desde la agencia de tasación apuntan al sector residencial como una inversión atractiva a falta de alternativas más rentables con el mismo nivel de riesgo. Y es que actualmente productos como los depósitos apenas rentan un 0,5% en el mejor de los casos y lo mismo ocurre con la deuda soberana.

¿Cuál es la rentabilidad de la vivienda?

Frente a los exiguos beneficios que ofrecen productos tradicionalmente conservadores, la rentabilidad de invertir en vivienda es mucho mayor.

Un estudio de Idealista cifra en un 6,9% la rentabilidad de la inversión en vivienda a lo largo de 2021, mientras que los últimos datos del Banco de España x(BdE) la sitúan en el 7,9% para el tercer trimestre del ejercicio pasado.

De ese porcentaje, 3,7 puntos estarían directamente relacionados con el alquiler. El resto de beneficio sería la propia revalorización de la vivienda.

Un 76% de los españoles cree que comprar casa es la mejor forma de invertir para el futuro y lo cierto es que puede ser una muy buena inversión por su capacidad para generar ingresos recurrentes.

La rentabilidad media del alquiler de vivienda en los últimos 26 años ha sido del 5% frente al 8% del Ibex 35xii, una diferencia sustancial que tiene un peaje concreto: las subidas y bajadas en bolsa que no experimenta el mercado del alquiler.

Para que lo entiendas mejor, imagina que has invertido 100.000 euros en bolsa y el mercado cae un 5%. Tendrías 5.000 euros menos. Con la inversión en vivienda no sucede lo mismo. El precio de tu casa puede caer, pero seguirá generando un alquiler mes a mes. Además, tú no estarás pendiente del valor de la vivienda como sí lo estarás de la cotización de una acción.

Estas dos diferencias hacen que invertir en vivienda y comprar para alquilar tenga un atractivo especial, sobre todo ahora en un entorno de tipos de interés bajos e hipotecas baratas. De hecho, puedes incluso encontrar hipotecas especiales para reformar la casa, algo que normalmente necesitarás hacer si piensas alquilar.