¿Café o té? ¿Naranja o Limón? En la vida todo son decisiones y cuando se refiere a tu casa, la más importante es: ¿alquilar o comprar?

Seguro que a estas alturas ya tienes una opinión formada. Puede que pienses que alquilar es tirar el dinero o que prefieras la flexibilidad de vivir donde tú quieras. ¿Sabes qué? Ambas opciones son válidas.

Alquilar o comprar casa es una decisión tan importante que va más allá de lo que digan solo los números, que luego veremos. Tu situación personal, objetivos vitales e incluso perfil como inversor tienen mucho que ver con cuál es la mejor opción para ti.

Por supuesto, también hay un componente financiero, lo que es más rentable desde el punto de vista económico. Sin embargo, antes de llegar hasta ahí es mejor que tengas claro lo que ganas y pierdes viviendo de alquiler o comprando tu casa.

Alquilar o comprar casa: qué pierdes y ganas con cada una

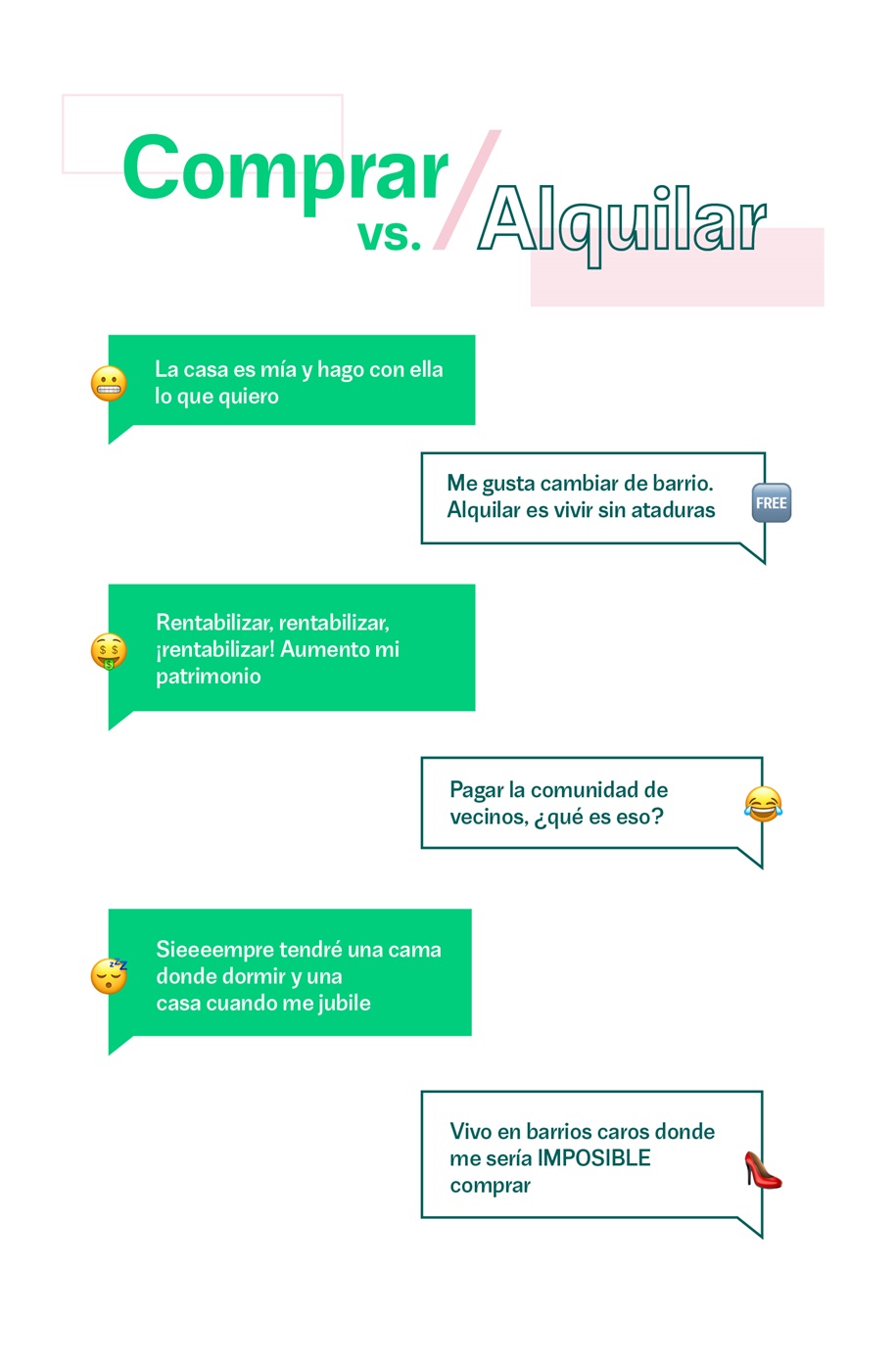

¿Por qué vivir de alquiler? La gran ventaja de vivir de alquiler puede traducirse en una única palabra: flexibilidad.

Cuando estás de alquiler puedes vivir donde quieres y cambiar de casa cuando quieras. ¿Que te apetece irte al extranjero? Podrás hacerlo sin estar atado a tu casa. Así también aprovechas mejor las oportunidades laborales que surjan.

Claro que esta flexibilidad también tiene un precio muy claro: tu casa nunca será tuya. Es algo que parece obvio, pero que tiene sus propios inconvenientes. El primero y más claro es que no estás adquiriendo un activo. La casa nunca será tuya y eso hace que:

- No vayas a poder personalizarla ni ponerla nunca a tu gusto. Hay muchas cosas que no podrás hacer y otras que no querrás hacer precisamente porque la casa no es tuya.

- Puedes tener que mudarte, aunque no quieras. Un alquiler es menos estable y seguro. El dueño puede necesitar la casa o simplemente no renovarte el contrato y entonces tendrás que buscar otra casa. Es la cruz de la flexibilidad.

- El precio del alquiler puede aumentar. Aunque solo sea por el IPC, el precio del alquiler irá creciendo año tras año si quieres permanecer en la misma casa. Y si te mudas, tendrás que pagar la mudanza y puede que también a la agencia de alquiler.

¿La alternativa? Comprar casa. Cambiar el alquiler por la hipoteca. Así podrás hacer lo que quieras y poner la casa a tu gusto. ¿Que quieres pintar? Puedes hacerlo hasta de fosforito o de amarillo.Hay incluso hipotecas especiales para comprar y reformar idóneas si sabes que redecorarás tu vida.

Y eso es solo la punta del iceberg. Lo que de verdad marca la diferencia es que con una hipoteca estás usando tu dinero para adquirir un activo. Al comprar una casa lo que haces es aumentar tu patrimonio. Sí, antes hay que pagar la hipoteca, pero cuando lo hagas tendrás un activo que podrás incluso rentabilizar si te cambias de vivienda y la alquilas.

La clave es no ver las cuotas de la hipoteca como un gasto, sino como una aportación para reducir un pasivo (una deuda) en tu balance. Según vayas devolviendo esa deuda, tu patrimonio se irá incrementando, algo que nuca pasará con el alquiler.

Por último, comprar casa aumentará tu seguridad. Como suele decirse, siempre tendrás un techo bajo el que dormir y también una casa cuando te jubiles, uno de los miedos más extendidos.

Decide con un ninja de las finanzas: ¿compensa más comprar casa o alquilar?

Hemos dejado los números para el final aposta. Seguro que quieres saber qué opción es más rentable desde el punto de vista económico y eso está bien. Eso sí, no pierdas de vista que comprar una casa o vivir de alquiler es una decisión muy personal como para fiarlo todo a la opción más rentable.

Si te van los números, la clave para saber si compensa comprar casa está en lo que se conoce como el coste de oportunidad. ¿No sabes lo que es? Aplicado a este caso puede resumirse en si la rentabilidad que puedes obtener por el capital inicial que vas a destinar a la hipoteca más la diferencia entre el coste anual de ser propietario frente a vivir de alquiler es mayor a la de comprar la casa.

Para que lo entiendas mejor, esto son los pasos a seguir:

- Averigua el dinero que deberás aportar como entrada de la casa.

- Calcula la rentabilidad que habrías obtenido durante la vida de la hipoteca en caso de invertir el dinero de la entrada de la casa.

- Calcula cuánto te cuesta ser propietario de tu casa al año (suma la hipoteca, gastos de comunidad, mantenimiento, IBI…) y compáralo a lo que pagarías de alquiler.

- Para hacer más real la simulación, vamos a suponer que inviertes la diferencia del punto 3 también y que lo haces a largo plazo.

- Calcula la revalorización del precio de la vivienda al terminar de pagar la hipoteca. Puedes usar el IPC como dato de partida, ya que la vivienda recoge muy bien estas subidas.

- Compara los datos para saber con cuál habrías ganado más.

¿Te parece demasiado? No te preocupes, porque sabes que nos gusta ponértelo fácil con nuestras hipotecas. Como norma general, invertir comprando casa siempre sale a cuenta. Cuando termines de pagar la vivienda, tu patrimonio total será mayor como propietario que habiendo vivido de alquiler. ¡En cualquier caso, tú decides! Pero si decides comprar, nosotros te acompañamos por el camino.