Cuando al reputado inversor Warren Buffet le preguntaron por la clave de su éxito, este respondió que se debía a una combinación de factores: “vivir en América, algunos genes afortunados y el interés compuesto”.

Como no puedes cambiar tu ADN y, quizá, tampoco quieras mudarte de país, en Hipotecas.com te contamos cómo sacar partido del interés compuesto.

¿Qué es el interés compuesto?

Según el Banco de España, el interés compuesto es “el proceso financiero en el que los intereses de cada periodo se suman al capital inicial para producir nuevos intereses”.

Es decir, esos réditos que te deja un depósito o plazo fijo se unen a tu aportación inicial, lo que provoca que, en el siguiente periodo -ya sea diario, mensual, semestral, anual…-, los intereses obtenidos sean mayores, creando una especie de bola de nieve que hace que el interés compuesto sea tan valorado en el sector financiero.

Así, a diferencia del interés simple, en el que los intereses que genera la inversión no se incorporan al capital productivo, sino que se retiran al vencimiento de cada periodo, el interés compuesto permite un beneficio económico exponencial. En concreto, gracias a esta fórmula financiera, consigues que el ahorro sea mayor sin necesidad de realizar nuevas aportaciones al principal, una diferencia que, además, va creciendo con cada vencimiento. Por ello, es ideal en el caso de inversiones a largo plazo.

¿Cómo se calcula el interés compuesto?

Para obtener la rentabilidad que producirá un depósito o cuenta de ahorro con interés compuesto, se utiliza la siguiente fórmula:

CF1= C1(1+r)n

(CF1 es el capital final o capital futuro / C1es el capital inicial / res la tasa de interés expresada en decimales /nes la duración de la inversión expresada en número de liquidaciones)

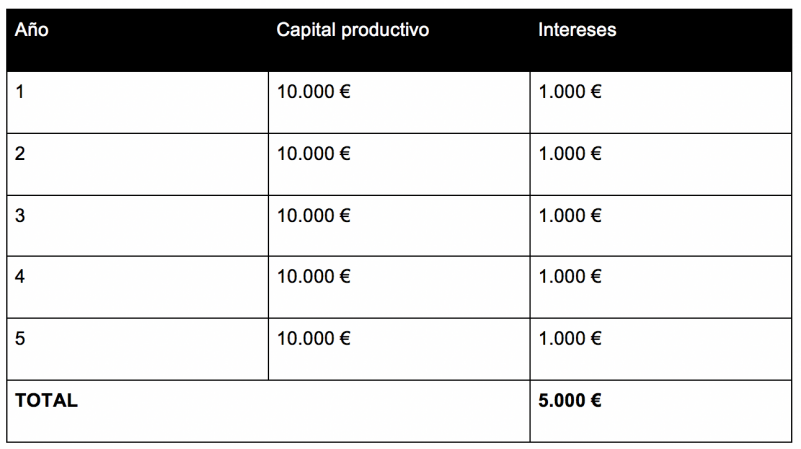

Pero mejor veamos su funcionamiento con un ejemplo. Imagina que vas a invertir 10.000 euros durante 5 años en un producto financiero que te ofrece una rentabilidad del 10% anual. ¿Qué diferencias lograrías si se aplica el interés compuesto en lugar del interés simple?

Con el interés simple, cada año obtendrías unos beneficios de 1.000 euros sobre esos 10.000 euros, lo que se traduce, al final del plazo, en 5.000 euros, más los 10.000 euros de principal. Es decir:

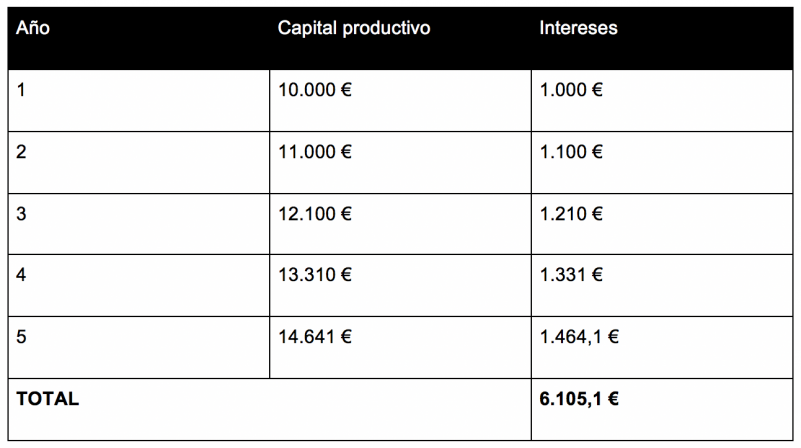

¿Qué ocurre al aplicar un interés compuesto a esta misma operación?

CF1= 10.000 (1+0,10)5

En este caso, los intereses que arrojará el depósito, alcanzarán los 6.105,1 euros, más los 10.000 euros de capital inicial, es decir, en solo cinco años conseguirás 1.105,1 euros más de beneficio que en una inversión con interés simple.

Eso sí, a estos beneficiostendrás que restar la inflación y los impuestos aplicables por los rendimiento de capital en la Renta, pero es algo exigido en ambos casos, por lo que la ventaja del interés compuesto sobre el simple se mantiene.